Entre deux tasses de café, combien de fois avez-vous déjà refait votre vie en imaginant une maison avec un grand jardin, une terrasse en bois, peut-être même une petite piscine hors-sol pour les étés caniculaires ? Et puis, en ouvrant votre relevé de banque, le rêve se heurte à une question bien terre à terre : vaut-il mieux acheter ou louer ? Le calcul semble simple en apparence… mais il ne l’est jamais vraiment.

Ce choix ne se résume pas à une règle mathématique. Il touche à votre façon de vivre, à vos projets, à votre rythme, et même à votre manière de profiter d’un balcon fleuri ou d’un potager généreux. Essayons de démêler cela ensemble, calmement, comme si l’on discutait dans une véranda ensoleillée.

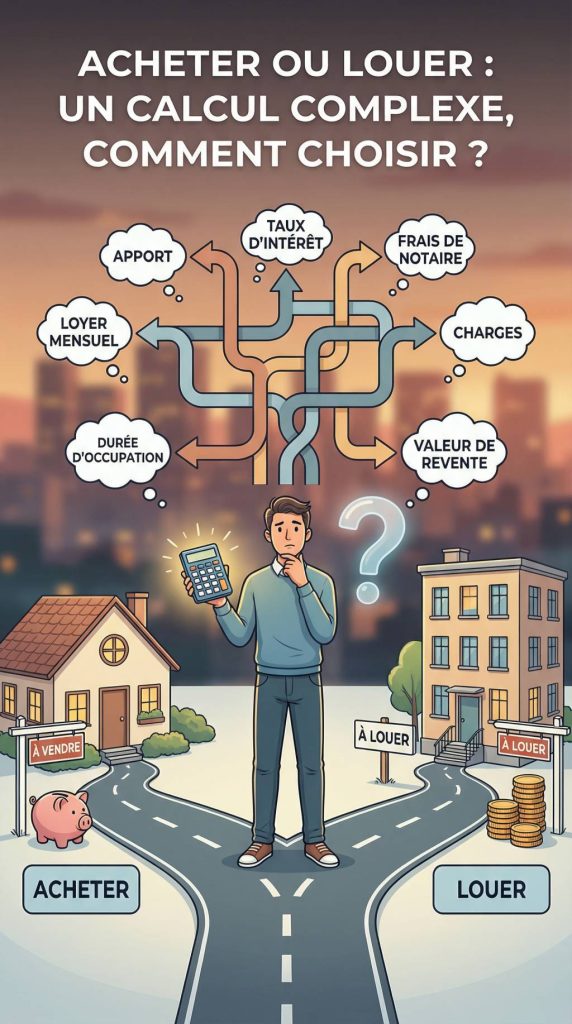

Pourquoi la réponse n’est pas aussi simple qu’un tableau Excel

On entend souvent : « Louer, c’est jeter de l’argent par les fenêtres » ou, à l’inverse, « Acheter, c’est s’enchaîner à un crédit sur 25 ans ». Dans la réalité, ces deux phrases sont trop simplistes pour vous aider à faire un vrai choix.

La difficulté vient du fait que plusieurs dimensions s’entremêlent :

- Votre situation financière actuelle (revenus, épargne, stabilité professionnelle).

- Votre horizon de vie (voulez-vous rester longtemps au même endroit ?).

- Vos envies d’espace extérieur (jardin, terrasse, balcon, cour… ou aucun besoin particulier).

- Votre tolérance au risque (crédit, travaux, évolution du marché immobilier).

- Votre besoin de liberté (facilité à déménager, à changer de ville ou de pays).

Ce sont ces éléments, plus que les chiffres bruts, qui vont faire pencher la balance d’un côté ou de l’autre.

Louer : la souplesse, y compris pour vos projets d’extérieur

Louer, c’est un peu comme cultiver un jardin en pot : vous pouvez déplacer vos bacs, adapter l’espace, expérimenter… sans vous engager sur des décennies.

Les principaux atouts de la location :

- Flexibilité géographique : si votre travail change, si votre couple évolue, si vous rêvez de vous rapprocher de la mer ou de la montagne, partir est plus simple. Un préavis, quelques cartons, et vous pouvez réinventer votre cadre de vie.

- Peu de charges imprévues : pas de toiture à refaire, pas de ravalement de façade ni de gros coups de peinture extérieure imposés par la copropriété. Le propriétaire assume la majorité des gros travaux.

- Accès à un jardin ou une terrasse sans les gros frais d’entretien : vous pouvez profiter d’un jardinet, d’une cour ou d’un balcon sans avoir à financer une tondeuse, un système d’arrosage enterré ou une nouvelle clôture tous les 10 ans.

- Moins de pression : si vous vous rendez compte que le quartier est bruyant, que le jardin est trop ombragé pour votre potager ou que la copropriété limite trop les aménagements extérieurs, vous pouvez changer.

En revanche, la location a aussi ses limites :

- Vous êtes locataire, pas maître des lieux : difficile de modifier en profondeur un jardin, d’installer une piscine enterrée ou une pergola bioclimatique coûteuse sans l’accord du propriétaire.

- Les loyers peuvent augmenter : surtout dans les zones tendues, ce qui peut compliquer la projection à long terme.

- Vous ne constituez pas de patrimoine immobilier : votre loyer finance, en quelque sorte, l’investissement de quelqu’un d’autre.

La location convient souvent bien à celles et ceux qui sont en phase de transition : début de carrière, projet de changement de région, famille en devenir, ou simplement envie d’explorer plusieurs styles de vie (ville dense avec balcon fleuri, maison de village avec cour, etc.).

Acheter : bâtir un nid… et un projet de vie à long terme

Acheter, c’est comme planter un grand arbre dans le jardin : on sait qu’il va falloir des années pour qu’il déploie pleinement ses branches, mais on se projette déjà dans son ombre, un livre à la main, un verre de citronnade posé sur la table en teck.

Les grands avantages de l’achat :

- Constituer un patrimoine : au fil des remboursements, vous payez moins un « loyer » au banquier que vous n’accumulez une part de propriété. À la fin du crédit, le toit qui vous abrite est à vous.

- Liberté d’aménager : envie de transformer une pelouse en jardin sauvage, d’installer une piscine, de créer une cuisine d’été ou une pergola végétalisée ? Tant que vous respectez les règles d’urbanisme, vous êtes chez vous.

- Stabilité : vous n’êtes plus tributaire d’une éventuelle reprise du logement par le propriétaire ou d’un non-renouvellement de bail.

- Possibilité de valoriser le bien : des travaux bien pensés, surtout à l’extérieur (terrasse, aménagement paysager, petite piscine, cabanon de jardin), peuvent augmenter la valeur de revente.

Mais l’achat implique aussi de vraies contraintes :

- Un engagement financier lourd : crédit sur 15, 20 ou 25 ans, apport initial, frais de notaire, frais de dossier, assurances… Le budget initial est souvent plus important que ce que l’on imagine.

- Des frais récurrents : taxe foncière, charges de copropriété si vous êtes en résidence, entretien du jardin, éventuelles réparations de toiture, de clôture, de portail ou du local technique de la piscine.

- Moins de souplesse pour déménager : revendre prend du temps et peut générer des frais (agence, diagnostics, éventuels travaux pour mieux vendre).

Acheter se prête bien aux profils qui se projettent dans un même secteur pour plusieurs années, qui ont des revenus relativement stables et une vraie envie d’investir leur lieu de vie – surtout si l’extérieur occupe une grande place dans leurs rêves.

Le jardin, la terrasse, la piscine : des éléments qui changent vraiment le calcul

Lorsqu’on aime vivre dehors, le choix entre acheter et louer ne se réduit pas à la surface habitable. L’espace extérieur joue un rôle majeur, et pas seulement sur le plan du plaisir.

Quelques questions à vous poser :

- De quel type d’extérieur avez-vous besoin pour être vraiment bien ? Un simple balcon pour vos aromatiques ? Un jardin familial avec balançoire et potager ? Un terrain assez grand pour accueillir une piscine ?

- Êtes-vous prêt à assumer l’entretien ? Une pelouse à tondre chaque semaine en été, des feuilles à ratisser à l’automne, un bassin ou une piscine à surveiller… c’est du temps, mais aussi de l’argent (matériel, eau, produits, éventuelles réparations).

- Souhaitez-vous faire des aménagements lourds et durables ? Terrasse bois, abri de jardin maçonné, serre, pergola, bassin naturel… Il est souvent plus logique de les envisager en tant que propriétaire.

Dans une maison louée, vous pouvez profiter d’un jardin existant, le fleurir, y installer quelques pots et une petite piscine démontable, mais vous aurez rarement envie d’investir de grosses sommes dans des structures pérennes. Si vos projets extérieurs sont ambitieux, l’achat devient naturellement plus cohérent à moyen ou long terme.

Un détour par les chiffres : comment comparer concrètement ?

On ne peut pas tout ramener à des tableaux, mais ils aident à y voir plus clair. Pour comparer l’achat à la location, essayez cet exercice simple.

1. Calculez le coût mensuel réel de l’achat :

- Mensualité de crédit (capital + intérêts).

- + taxe foncière estimée / 12.

- + charges de copropriété éventuelles / 12.

- + budget entretien maison + jardin + piscine (même approximatif, par exemple une moyenne sur l’année).

Vous obtenez ainsi un « coût mensuel global » de la propriété.

2. Comparez à un loyer équivalent pour un logement similaire avec le même type d’extérieur, dans la même zone géographique.

Si le coût mensuel de la propriété est proche du loyer (ou légèrement plus élevé), l’achat peut se défendre à long terme, surtout si vous vous projetez dans cette maison au moins 7 à 10 ans. En revanche, si le coût d’achat est largement supérieur à un loyer pour un bien comparable, et que vous n’êtes pas certain de rester, la location garde tout son sens.

Gardez aussi en tête :

- Les premières années de crédit partent surtout en intérêts, pas en capital.

- Les frais de notaire (environ 7 à 8 % dans l’ancien) ne sont pas récupérables, sauf grosse plus-value à la revente.

- Le marché immobilier peut évoluer à la hausse comme à la baisse : personne n’a de boule de cristal.

Le bon calcul n’est donc pas seulement « combien je paie par mois », mais aussi « sur combien d’années » et « quelle liberté suis-je prêt(e) à sacrifier pour ce projet ».

Les bons profils pour louer, ceux pour acheter

Sans enfermer qui que ce soit dans une case, certaines situations se prêtent mieux à l’un ou l’autre choix.

La location est souvent pertinente si :

- Vous changez régulièrement de ville ou de région (mobilité professionnelle, goût du voyage).

- Votre situation professionnelle n’est pas encore stabilisée.

- Vous débutez dans la vie active et souhaitez d’abord constituer une épargne de sécurité.

- Vous testez différents modes de vie : centre-ville animé avec terrasse en rooftop, petite maison de village avec cour, appartement avec loggia…

- Vous aimez l’idée de profiter d’un jardin ou d’une piscine, sans assumer tous les gros frais d’entretien ou de rénovation.

L’achat prend plus de sens si :

- Vous vous projetez dans une même ville (ou un même secteur) pour au moins 7 à 10 ans.

- Vous avez un apport et une épargne de précaution, une situation professionnelle plutôt stable.

- Vous avez des projets extérieurs précis : créer un grand potager, planter une haie champêtre, installer une piscine, bâtir un pool house ou une cuisine d’été.

- Vous ressentez le besoin d’un « chez vous » à façonner, où chaque plante, chaque planche de terrasse raconte une histoire.

Deux scénarios pour se projeter : lequel vous ressemble le plus ?

Scénario 1 : Louer une maison avec jardin pour garder de la liberté

Imaginez : vous louez une petite maison avec un jardin de 300 m² en périphérie de ville. Le loyer est raisonnable, vous avez planté quelques rosiers et installé un carré potager surélevé. Votre propriétaire entretient la clôture, prend en charge le remplacement du portail automatique qui vient de rendre l’âme, et le jour où vous avez envie d’une vie plus urbaine (ou plus rurale), vous pouvez partir avec un simple préavis.

Vous profitez du chant des oiseaux, vous organisez des barbecues, vous observez les tomates rougir doucement, mais vous savez que ce jardin n’est pas éternel pour vous. Il est comme un décor de vie, agréable, mais pas encore votre « grand projet ».

Scénario 2 : Acheter une maison à réinventer, dedans comme dehors

Cette fois, vous achetez une maison ancienne avec un grand jardin un peu en friche. L’herbe est haute, la terrasse est vieillissante, mais vous voyez déjà le potentiel : une pergola couverte de glycines, un coin potager bien structuré, peut-être une petite piscine dans quelques années.

Les premiers temps, vous jonglez entre mensualité de crédit, achat de plantes, remise en état de la terrasse. Vous apprenez à tailler les arbustes, à gérer l’arrosage, à réparer ce vieux portail en bois. C’est plus de travail, plus d’engagement… mais chaque amélioration reste. L’arbre que vous plantez sera encore là dans 15 ans, la terrasse que vous aménagez deviendra le cœur de vos soirées d’été.

Dans ce deuxième scénario, ce n’est pas seulement une maison que vous financez ; c’est un projet de vie ancré dans un lieu précis.

Quelques repères pour vous aider à trancher sereinement

Pour faire votre choix, au-delà des tableaux et des projections, posez-vous quelques questions-clés :

- Dans 5 à 10 ans, où est-ce que je me vois vraiment ? (géographiquement, mais aussi en termes de mode de vie).

- Qu’est-ce qui compte le plus pour moi aujourd’hui ? Liberté totale de bouger ou stabilité et enracinement ?

- Ai-je envie d’assumer les responsabilités matérielles d’un bien immobilier ? (travaux, entretien, relations avec artisans, etc.).

- Quel rôle joue l’extérieur dans mon équilibre ? Est-ce que j’ai juste besoin d’un petit coin au soleil, ou d’un véritable espace de création (jardin, piscine, terrasse aménagée) ?

- Si un imprévu survient (perte d’emploi, séparation, envie soudaine de changer de vie), est-ce que mon choix actuel me laisse une marge de manœuvre ?

Vous pouvez même faire l’exercice de noter vos réponses, comme si vous écriviez une lettre à votre « vous » du futur. Souvent, le simple fait de poser les mots aide à clarifier les priorités.

Le mot de la fin : un choix aussi financier qu’intime

Entre louer et acheter, il n’y a ni bon ni mauvais camp, seulement des chemins différents pour habiter le monde. L’un valorise la liberté, la légèreté, la possibilité de recommencer ailleurs. L’autre valorise l’ancrage, la construction patiente d’un lieu qui vous ressemble, où le jardin évolue à votre rythme, saison après saison.

Peut-être qu’aujourd’hui, votre équilibre se trouve dans une maison louée, avec un petit coin de terrasse qu’on décore de guirlandes lumineuses et de pots d’herbes aromatiques. Peut-être que demain, ce sera dans une maison que vous aurez achetée, où chaque pas dans l’herbe vous rappellera : « Ici, c’est chez moi ».

Entre chiffres, envies d’extérieur, projets de vie et besoin de liberté, le vrai calcul n’est pas seulement celui de la calculette, mais aussi celui du cœur. Et celui-là, vous êtes le seul – ou la seule – à pouvoir le faire.